光伏:终端做大并购整合

2013-05-03 09:53:11 来源:大比特商务网 点击:2512

【哔哥哔特导读】对于整合的思路,林伯强表示:“两头下手”做,一头是政府主动,把终端做大,形成需求;一头是被动的做法,并购整合等。

摘要: 对于整合的思路,林伯强表示:“两头下手”做,一头是政府主动,把终端做大,形成需求;一头是被动的做法,并购整合等。

国家能源专家咨询委员会委员、厦门大学能源经济研究中心主任林伯强在评价尚德破产重整时表示,如果尚德破产,损失最大的不一定是施正荣,被捆绑卷入的地方政府和国有银行也将直接或间接受影响。如果没有他们在背后支持,施正荣恐怕也难把企业做那么大。但让人痛心的是,各方对风险估计不足,以至于现在面临这么大的困难。

目前,全国光伏产业都在经历着与尚德一样的煎熬。全行业产能严重过剩到了不得不靠政府救市的地步。

光伏行业整顿是必然的,但目前的现状对中国很不利,欧美“双反”使整合过程更加惨烈,最终整合是国有化的过程,这也是无奈之举。

有能源专家表示,光伏去产能办法不是很多,一些地方政府介入太深,所以,建议地方政府尽量不接盘,如果无奈之下接盘,一旦行业情况好转,政府应尽快退出。

据了解,国内光伏龙头企业英利集团、常州天合和无锡尚德等在去年进行了去库存化努力,从整个市场来看,许多缺乏规模的光伏生产企业经过此轮调整后将可能永久的退出市场,未来整个行业的产能很难恢复到2011年的高峰时期。

“两头在外”受制于人

对于目前中国光伏产能过剩现状,林伯强指出:“该死的企业死不掉,好的企业被拖死。”林伯强表示,中国光伏制造产能已达40GW,位居世界首位。而实际上只有20多个GW的需求,可见产能大量过剩。而且又逢国外市场突变,特别是欧美产能收缩,更加受制于欧美的“双反”。

光伏存在产能地域性集中的现象,如江苏、河北、江西等地域集中了中国大量的光伏企业,全国几乎每个开发区都有自己的新能源基地,都在引资建设光伏等新能源企业,这不利于产业集聚带来的规模效应和范围效应。

光伏行业产能过剩主要是终端需求不足。太阳能是靠国家补贴发展起来的,与火电无法竞争。之所以陷入困境,与光伏“两头在外”有密切关系,林伯强说。

光伏“两头在外”过去通常指硅片材料来源和光伏组件市场均在国外。目前的情况有所变化。一方面,国内晶硅材料产能过剩,另一方面,与国外相比,国内晶硅生产成本受制于技术和规模因素,居高不下。在国外生产成本在20美金/公斤以下,而国内除保利协鑫等少数厂家外,其它大部分厂家生产成本普遍在30美金/公斤以上。因此,国内电池板生产厂家仍然选择从国外进口,导致硅片材料仍然有相当一部分来自国外。从光伏组件市场来看,2011年以前,国内产能的90%以上出口国外,但2012年以来,在国内支持光伏产业的系列政策的作用下,国内光伏发电发展较快,2012年装机容量超过了3GW,并首次超过了风电装机容量。据估计,未来国内光伏市场将可以消化国内产能的40%。

林伯强说,该死而不死的企业,会导致产能去不掉,对行业健康发展有影响,把好的企业也拖死。这是我们最担忧的中国光伏行业的现状。

供求关系恶化的一个重要标志是价格的大幅下降。虽然技术进步是价格下降的一个原因,更重要的是竞争的白热化。2010年初,一个光伏EPC项目,当时的组件价格是14元/W左右,目前已降到不到5元/W了。2009年国内逆变器公司不到30家,目前估计都超过了300家。价格从2009年时的每瓦3元多,下降到不到0.5元/W。

[#page#]

过剩真相:大量企业垂而不死

根据光伏行业协会统计,截至2012年底,中国已有的60多家多晶硅企业中,只有4至5家在进行少量生产,90%以上的企业已经处于停产状态,而且这一局面可能短期内很难改变。林伯强认为,统计过于夸张了,若只有4、5家生产,还有产能过剩吗?其实,欧美比较市场化,光伏企业先倒掉了,中国的光伏企业因为与地方政府和国有银行有着千丝万缕的联系,还在死撑着。

停产危机席卷而来,造成国内多晶硅企业目前大量停产的原因很多。首先是由于整个光伏设备产业链目前供过于求的格局导致的。其次,国内光伏企业自身竞争力不高也是重要原因。从生产成本来说,绝大多数国内企业生产成本普遍高于国外厂家。当然,除了前述制约光伏产业发展的因素外,还存在如下问题:首先,应收账款也是困扰光伏企业发展的重要因素。由于市场不景气,光伏企业普遍放大信用要求,即使是“金太阳工程”、“光伏建筑一体化工程”在内的财政支持项目也存在付款周期长的问题,这些均导致企业应收账款增长较快,行业内“三角债”现象严重,影响公司的资金周转和企业的正常运行。

以整合寻出路

而更多业内人士关注的还是整个行业如何并购重组。

对于整合的思路,林伯强表示:“两头下手”做,一头是政府主动,把终端做大,形成需求;一头是被动的做法,并购整合等。鼓励有规模有技术优势的光伏企业进行并购是推动行业整合重组的重大举措。作为政策性银行的国开行已明确对“六大六小”光伏龙头企业予以信贷支持。而各地方政府出于对财政收入、就业等利益考虑,对所在地濒临困境而缺乏竞争力的光伏企业予以财政支持,这客观上延缓了光伏产业市场化的整合过程。

产能过剩本质上是供求关系失衡,因此,治理产能过剩也需要从供给方和需求方两方面入手。2012年以来,国家出台了一系列增加需求的政策,这些政策包括:

1)西部大型荒漠电站批量建设。预计未来一年,西部将陆续批复十几个GW的项目,2013年的装机量是2012年装机量的2倍以上。此外在50MW以下规模的光伏发电项目上,部分地方发改委将直接拥有审批权。(2)发电、上网和市场消纳等问题的逐步解决。据报道称,国家能源部门正研究制定《可再生能源电力配额管理办法》,解决可再生能源面临的发电、上网和市场消纳三大问题。(3)多项配套支持政策正在酝酿出台。目前,国家能源局正在研究制定行业发展问题和配套支持政策,包括《促进我国光伏产业发展的指导意见》、《分布式光伏发电示范区实施办法和电价补贴标准》等。

2013年年初,《太阳能发电发展“十二五”规划》对装机容量目标再次做出了调整,将由21GW调整到35GW。同时“光伏建筑一体化”、“金太阳工程”等规模也不断增加,光伏发电上网电价仍然维持在1元/W,审批手续和上网接入等方面均予以政策支持。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请与我们联系,我们将及时更正、删除,谢谢。

青海海西州弘柳储能电站项目位于青海省海西州格尔木东出口光伏产业园区内,是青海省新能源示范项目,由中国电建所属四川院总承包建设。

全国最大海上光伏电站开工!光伏产业纷纷下海,这次,供应链的机会真的来了!

光伏风口期的近三年,我国光伏产业投资过热,相关企业盲目扩产,地方过分招商引资;而今,欧美的科技壁垒、进口限制难题也摆在了光伏行业面前……

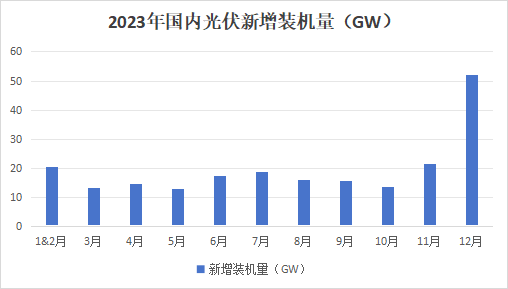

与众多光伏产业链供应商感受截然相反的是,2023年国内新增装机量大大超出预期,高达216.88GW,到底是哪里出了问题?

2023年是光伏产业萎靡不振的一年,库存高企导致上游磁元件企业订单量变少,利润变低。但好在2024年光伏库存量有望见底!

近年来,我国光伏产业实现快速发展,成为我国取得全球竞争优势、实现端到端安全可控、有望率先成为高质量发展典范的新兴产业之一。阳光电源股份有限公司董事长曹仁贤表示,目前我国光伏产业已形成全球最完整的产业链,并在各个环节上都保持全球领先。

第一时间获取电子制造行业新鲜资讯和深度商业分析,请在微信公众账号中搜索“哔哥哔特商务网”或者“big-bit”,或用手机扫描左方二维码,即可获得哔哥哔特每日精华内容推送和最优搜索体验,并参与活动!

发表评论

订阅号

订阅号

服务号

服务号

视频号

视频号

抖音号

抖音号

哔哥哔特商务网

重视商业和技术性活动在推动行业服务工作方面

的重要作用,并与相关行业组织密切合作关系。