16家国内连接器上市公司2020年年报解读

2021-06-03 13:42:03 来源:连接器世界网 作者:国际线缆与连接 点击:8687

【哔哥哔特导读】截止至2021年4月30日,国内主要的连接器上市公司均已披露了2020年的业绩报告。

截止至4月30日,国内主要的16家连接器上市公司晒出了2020年的“成绩单”。在新冠疫情的冲击和疫情阴霾散后市场的刚性需求释放下,看各大连接器上市公司2020年给出了怎样的答卷。

整体而言,2020年连接器上市企业成绩斐然。报告期内,16家连接器上市企业营收总额约为1465.29亿元,归母净利润约为111.92亿元。其中营收及归母净利润实现增长的企业超8成,永贵电器、得润电子在报告期内净利润实现扭亏为盈。

以下为各企业年报的详细情况:

立讯精密:营收925.01亿元,消费电子贡献近九成

立讯精密在年报中表示,2020年营收保持较高增速仍来自于消费电子业务贡献:首先得益于Air Pods出货量增长明显;同时下半年开始进入Apple Watch组装环节,以及新品Magsafe组装业务;叠加iPhone12增加5G功能,LCP价值量大幅提升,以及马达等零部件份额进一步增长。

年报显示,立讯精密前五大客户合计销售额为758.79亿元,占比达82.03%,其中第一大客户(苹果)的销售额为638.43亿元,占比达69.02%。

报告期内,立讯精密电脑互联产品及精密组件营收同比减少14.39%,营收占比为3.81%;而营收占比仅为3.07%的汽车互联产品及精密组件增长率可观,同比上升20.44%;通讯互联产品及精密组件业务的营收占比为2.45%,同比微增1.26%。

2020年度,立讯精密研发投入57.45亿元,未来,将在各主要产品,业务领域持续投入,前瞻卡位布局、风险防控、实现企业健康发展。

中航光电:营收首破百亿,民用领域成新增长引擎

中航光电深耕连接器行业,2020年在连接器行业营收101.71亿元,占营业收入约98.70%。值得注意的是,2020年中航光电业绩首次突破百亿大关,归母净利润增速34.36%,为近5年最高,登上了另一台阶。

资料显示,中航光电2007年11月在创业板上市,当年业绩营收6.14亿元,归母净利润为9736.68万元。13年过去了,营收和利润均翻了10倍以上。

中航光电的产品构成主要分为电连接器及集成组件、光器件及光电设备和流体、齿科及其他产品三大板块。其中电连接器及集成组件占比74.91%,光器件及光电设备占比20.53%,流体、齿科及其他产品占比4.56%。对比近三年的业绩,各板块营业收入呈上升趋势,但电连接器及集成组件占营业收入比重逐年下降。

在民用领域,中航光电主要布局5G通讯市场和新能源汽车领域。拟投资建设的华南产业基地项目在3月份正式启动,该项目建设周期为4年,计划总投资约22亿元,项目达产后预计年产值约55亿元。

长盈精密:净利达6亿元,同比增长616%

报告期内,长盈精密“双调整”效果明显,国际客户销售额占比超过五成,非手机类项目增长显著,其中智能穿戴产品报告期内营收同比增长超过90%,笔记本电脑相关精密零组件产品营收同比增长超过130%,平板电脑产品相关精密零组件营收同比增长超过400%。

在新能源汽车零组件领域,在受疫情影响整车销售情况不佳的情况下,积极开拓新客户,按计划推进各大客户供应商认证工作并取得了多家新能源汽车客户的供应商资格,报告期下半年新能源汽车零组件业务营收同比增长40%以上。

报告期内,长盈精密设立了上海临港长盈新能源科技有限公司,并开始筹建四川宜宾、福建宁德、江苏常州研发制造基地,主要从事新能源汽车动力电池结构件(包括电芯结构件、模组结构件、Pack结构件)等,就近服务国内外新能源龙头企业。

年报显示,长盈精密主营业务包括电子连接器及智能电子产品精密小件、新能源汽车连接器及模组、消费类电子精密结构件及模组、机器人及工业互联网、其他,分别占营收的40.68%、5.13%、44.06%、2.48%、7.65%。境内业务占应收的49.97%,境外占50.03%。

信维通信:净利稍有下降,2021全面进军高端被动元件产业

2020年,信维通信的整体利润下滑。报告显示的原因为:受全球疫情影响,料、工、费占收入比重有所增加,同时由于短期内人民币升值幅度较大导致汇兑损失加大、本期股权激励摊销费用较大等,全年净利润表现受到一定影响。此外,部分客户的部分新产品上市推迟、部分国内客户受外部环境变化影响等,对销售收入的增长幅度也产生一定影响。

展望2021年,信维通信指出,1、面对5G通信发展的机会,充分把握移动终端、汽车、基站端、智能家居等领域的业务机会,提前做好技术路径的预研,做好国内、外大客户的产品配套服务。2、在技术研发储备方面,以研发投入占比8%以上为目标,持续加大基础材料和基础技术的研究;加大对被动元件的建设投入,快速搭建电阻产品的研发与制造能力,全面进军高端被动元件产业;加快5G毫米波天线的产品落地工作;进一步扩大5G天线、UWB模组、无线充电、LCP模组、高性能精密BTB连接器、5G基站天线及关键天线部件等产品的客户覆盖和市场份额;继续开展6G相关技术的预研。

航天电器:持续加大5G用连接器开发投入

报告显示,航天电器的主营业务包括继电器、连接器、电机、光通信器件、其他业务,分别占营收比重的7.59%、64.67%、23.94%、2.72%、1.08%。

航天电器表示,2020年营收实现较快增长的原因在于,公司积极克服疫情冲击等不利因素影响,深入推进“领域营销”策略,加大新产品推广、技术服务支撑力度,取得较好成效,重点市场占有率持续提升,全年产品订货大幅增加。

报告期内航天电器的“研究开发费”为4.28亿元,较上年同期增长13.25%,其主要原因为:报告期公司报告期公司持续加大5G用连接器、高速连接器、微特电机、板间射频连接器、光背板及传输一体化、微系统及互连传输等新产品的开发投入,研发费用支出较上年同期增加。

同时,所研发的光背板、高速机箱、射频类连接器、微特电机等重点产品取得市场突破,订货量、市场份额实现较快增长。2020年航天电器申请专利272项、获得专利授权146项,1项IEC国际标准预发布、2项国家标准发布,完成4项国军标申报。

电连技术:手机订单集中释放,汽车业务迎快速增长期

报告显示,电连技术的连接器业务实现营业收入9.65亿元,比上年同期增长25.84%;电磁兼容件业务实现营业收入7.79亿元,比上年同期增长11.82%;其他类电子元件业务实现营业收入4.83亿元,比上年同期增长49.92%;其他类业务实现营业收入0.23亿元,比上年同期增长9.01%。

电连技术报告指出了报告期内主要的业绩驱动因素:(一)主要客户集中度较高,多为国内手机行业的头部企业。2020年在国内手机行业总体销量较上年同期出现下滑的情况下,公司业务整体平稳增长,主要产品的出货量呈现增长的态势,市场占有率有所提升,实现的营业收入较上年同期出现增长。公司主要产品虽出现了季节性调价,但随着生产工艺的改进及制造平台的优势凸显,公司成本及费用得到有利控制,并依据规模优势,公司归属于上市公司股东的净利润有所提升。 (二)公司汽车连接器产品出货量保持了较快速的增长,该类产品已向国内主流自主品牌汽车厂商大规模出货。 (三)消费电子产品微型化特征较为明显,市场对生产自动化要求显著提高。随着产能的大幅增长,公司持续加大了生产制造信息化程度及自动化设备研发及组装的投入力度。 (四)软板产品稼动率有所改善,客户结构不断优化,盈利水平有所提升。

意华股份:通讯连接器及太阳能光伏支架业务带来大幅增长

意华股份是一家以通讯为主的连接器及其组件产品研发、生产和销售的企业,以通讯连接器为核心,消费电子连接器为重要构成,汽车等其他连接器为延伸作为现阶段的发展战略。目前在通讯领域已处于行业领先地位,具有高速通讯连接器产品的先发优势,是国内少数实现高速连接器量产的企业之一。

同时,意华新能源作为专业的太阳能跟踪支架制造商,其核心客户为全球光伏系统领域领先厂商NEXTracker,在全球光伏跟踪器出货量中占比达到30%以上,市场排名第一。

报告期内,连接器占营收的54.78%;太阳能光伏占营收的40.48%。2020年全年研发投入1.87亿元,较2019年增长30.06%,占营业收入的比例为5.76%。

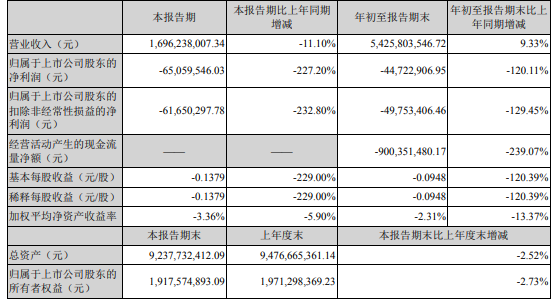

吴通控股:归母净利润由盈转亏

报告期内,吴通控股净利润由盈转亏,主要原因是:(1)2020 年度计提国都互联和安信捷商誉减值准备合计 5.83 亿元;(2)受运营商短信通道价格上涨影响,北京国都和安信捷的采购成本显著增加(3)智能电子、宽翼通信、互众广告等子公司经营状况虽有一定改善,报告期内已实现减亏,但仍未实现扭亏为盈的经营目标,对公司整体业绩产生较大负面影响。

报告期内,意华股份的营业收入构成包括移动信息服务、数字营销业务、通讯基础连接产品 、移动终端产品、电子制造服务 、其他业务收入,分别占比57.03%、18.59%、9.28%、11.21%、3.44%、0.44%。

2021年,意华股份将继续聚焦5G三大应用场景,夯实智能制造业务,巩固互联网信息服务。2021年的经营目标是全年营收挑战50亿元,净利润不低于1.0亿元。

得润电子:业绩扭亏为盈,OBC业务为成新增长点

报告期内,得润电子主动适应市场变化,及时根据订单量及产能合理调整生产计划,以最大的努力保证客户的产品交付;同时受益于欧洲新能源汽车的迅速发展及客户订单的释放,公司新能源汽车车载充电机业务放量增长,公司营业收入总体保持稳定。

同时,家电与消费电子业务进一步优化产品结构,盈利水平稳步提升;但在疫情及国内汽车市场行业发展放缓等因素影响下,汽车电气系统业务盈利水平出现较大下滑;新能源汽车车载充电机业务实现批量交付,但受欧洲疫情影响,使得部分订单延缓交付,同时因进一步加大项目研发及市场拓展投入,盈利情况未及预期;此外,下半年大宗原材料持续上涨,短期内对公司盈利水平造成负面影响;以上综合因素影响,2020年整体业绩未达预期,盈利能力需要进一步提升。

报告期内,得润电子的营业构成包括家电与消费类电子、汽车电气系统、汽车电子及新能源汽车业务、其他,分别占营收的46.22%、30.86%、19.28%、3.64%。其中,中国大陆地区营收占70.53%,中国大陆地区以外占29.47%。

永贵电器:三大板块齐发力,净利润扭亏为盈

2020年,永贵电器围绕轨道交通与工业、车载与能源信息、军工与航空航天三大产品板块,不断提升各板块业务核心竞争力,保持各产品线持续发力。同时,加强内部管理与风险控制,经济效益得到进一步提升,实现扭亏为盈。

2020年,公司轨道交通与工业板块业务实现收入6.34亿元,同比增长33.48%,其中连接器收入3.94亿元,同比增长1.01%,其他产品收入2.40亿元,同比增长183.13%,占营收比重的60.14%。车载与能源信息板块实现收入3.06亿元,同比下降28.06%,占营收比重的29.07%;军工及其他产品板块实现收入1.14亿元,同比下降36.76%,占营收比重的10.79%。

为进一步巩固和加强公司核心竞争力,公司继续加大研发投入,报告期内,研发投入为8,821.80万元,占营业收入的8.37%

2021年,永贵电器将紧抓“交通强国”、“5G时代”、“军民融合”、“碳中和”等国家战略机遇,持续强化创新驱动,持续优化资源配置和产品结构,持续创新商业模式,促进公司实现可持续发展。

金信诺:代加工业务收入减少,归母净利润由盈转亏

报告期内,金信诺受新冠疫情影响和中美贸易战的影响,以及剔除了代加工业务,全年收入总计减少约7.16亿元。由于整体销售规模受到影响,公司大部分产品毛利与 2019 年持平。通过产品结构调整和部分产品进行工艺改进、技术升级,公司整体毛利率提升1.28%。

报告期内,金信诺积极布局5G通信、数据中心、特种科工、新能源汽车与卫星互联网等领域,把握行业发展机会,顺应时代发展及市场需求,符合公司及产品的转型升级的整体战略方向。整体研发投入1.84亿万元,占营业收入比为9.40%。营业构成包括通信电缆及光纤光缆、通信组件及连接器、PCB系列、卫星及无线通讯产品、其他,分别占营收比重的45.03%、30.03%、22.53%、1.11%、1.30%。

合兴股份:净利润约1.9亿元,汽车和消费类电子为主营业务

报告显示,合兴股份的主营业务收入中,汽车电子产品类收入约8.37亿元,比上年增长 2.28%,消费电子产品类收入约2.69亿元,比上年增长 12.02%;从内外销售统计,内销收入约8.88亿元,比上年增长 2.91%,外销收入约2.17亿元,比上年增长11.48%

报告期内合兴股份各项业务发展具体如下:

(1)打赢新冠疫情防控阻击战;

(2)业绩持续回暖,销售实现增长;

(3)为了满足公司产业发展的需求,公司启动了太仓厂区二期厂区建设项目,计划新增厂房约1万平方米,为公司的业务发展储备产能。报告期,公司在德国成立了子公司CWB Holding Germany GmBH,全资子公司合兴电子在日本成立孙公司,有助于公司深耕德国和日本市场。

(4)通过对生产工艺、产线、模具与自动化设备的优化与更新迭代,生产效率提升明显,同比增长13.5%。在汽车业务、消费电子、模具制造方面均提高生产工艺、设备研制、自动化产线的投建等工作来提高制程稳定性及产能。

(5)打造智能制造体系,全面提升公司制造能力和制造水平;

(6)公司严格按照上市公司有关法律法规要求,维护股东利益,履行社会责任,完善企业治理水平。

胜蓝股份:营收、净利均超两成

受新冠肺炎疫情等因素情影响,2020年年度消费类电子总体需求在下滑,智能手机的出货量有所下滑;同时远程办公、远程学习等需求的激增,使得2020年PC出货量有所上升。

受此影响,胜蓝股份消费类电子连接器及组件的销售收入较上年同期上涨15.79%。同时,胜蓝股份于2019年开发的光学透镜类新产品获得终端客户的认可,开始批量出货,报告期内光学透镜的销售收入较上年同期上涨54.02%。而新能源汽车连接器及组件的销售收入较上年同期上涨52.97%。

年报显示,胜蓝股份营业收入构成按产品算分为消费类电子连接器及组件、新能源汽车连接器及组件、光学透镜、其他业务,分别占营收比重的68.64%、13.97%、14.92%、2.47%。研发支出合计4,294.97万元,较上年同期增长了22.79%,占营业收入的比例为4.69%。

2021年,胜蓝股份营业收入或净利润目标是,在2020年营业收入或净利润的基础上,增长20%。

徕木股份:重点发展汽车业务

报告显示,徕木股份主营业务突出,营业收入与营业成本均主要来自主营业务。2020 年度,徕木股份主营业务收入5.03亿元,占营业收入的 95.07%;主营业务成本3.73亿元,占营业成本的98.49%。主营业务包括汽车类产品、手机类产品、模具治具、医疗器械及其他,其中汽车类产品销售收入2.94亿元,同比增长 8.97%。

报告期内,徕木股份重点完成以下工作:

(1)自主开发口罩及熔喷布生产线,积极复工复产;(2)积极应对市场变化,保持公司业绩的平稳增长;(3)提升研发能力和创新能力,加速产品升级;(4)积极开展对外投资;(5)完成配股公开发行证券事宜;(6)合理使用募集资金。

未来,徕木将继续加大汽车电子产品连接器及组件、屏蔽罩和结构件的开发力度,以现有业务为基础,由浅入深,以巩固和扩大在国际知名汽车零部件厂商的市场份额,全面进入国内外汽车制造商的供应体系。

创益通:创业板上市新股,数据存储互连高速增长

创益通2020年4月完成上市辅导拟在创业板IPO;2020年11月25日成功过会;2021年4月27日创业板IPO获批,并于5月20日成功挂牌上市。

2018年至2020年,创益通分别实现营收3.68亿元、4.41亿元和4.62亿元,三年间年均复合增长率为12.08%;对应净利润分别为0.41亿元、0.65亿元和0.75亿元,三年间年均复合增长率为34.13%。报告期内,创益通综合毛利率分别为28.39%、30.12%和32.91%,基本保持稳定,其中数据存储互连产品及组件毛利率分别为44.94%、45.23%和49.52%,维持较高的毛利率水平。

据了解,创益通产品主要应用于数据存储、消费电子及 5G 通讯等领域,产品主要为定制化产品,包括数据存储互连产品及组件、消费电子互连产品及组件、通讯互连产品及组件、以及精密结构件等。前五客户为晟碟(西部数据)、公牛集团、星科金鹏、莫仕和和泰电子。小米公司在2020年为其第七大客户,主要提供消费电子互连产品及组件产品。

鼎通精密:通讯、汽车连接器为主营

2020 年在诸多不确定的外部影响下,鼎通精密通讯连接器组件业务随着 5G 网络的推进和新型基础设施建设力度的加大取得快速增长,其销售大幅上升,营业收入较上年增长99.15%;在汽车连接器方面,受新冠疫情影响,汽车消费市场遇冷,进出口受限,汽车连接器组件产品销量增长缓慢。在市场开拓方面,仍以现有客户为主,加强与现有客户的项目合作,同时积极开发新客户,目前已与依必安派特(Ebm-Papst)、菲尼克斯电气(PHOENIX CONTACT)、比亚迪、番禺得意精密电子工业有限公司等公司建立了合作关系,并已向比亚迪交付连接器组件产品。

报告期内,鼎通精密研发费用投入2,795.90,万元,较上年度增长57.01%,占营业收入的比例为7.82%。

总结

2020年年初,疫情的突然爆发改写了全年经济和市场走势,受疫情影响大部分连接器企业的生产和销售都受到了重创,但是在疫情逐渐好转之后各大企业积极复工复产,在困境中找突破口。

报告期内,各大企业积极进行前瞻卡位布局。从这16家上市公司中的研发投入和市场布局来看,可以发现各大企业均在5G通讯和新能源汽车这两大市场有所布局。一方面,现有通讯连接器和汽车连接器企业扩大生产规模,提高市场占有率;另一方面,其他应用领域内的连接器企业横向发展进入通信、汽车领域。

其中,重点布局5G通讯领域的有12家(其中包括立讯精密、中航光电、长盈精密、信维通信、航天电器、电连技术、意华股份、吴通控股、永贵电器、金信诺、鼎通精密、创益通等);重点布局新能源汽车领域的有13家(包括立讯精密、中航光电、长盈精密、信维通信、航天电器、电连技术、得润电子、永贵电器、金信诺、徕木股份、胜蓝股份、鼎通精密、合兴股份等)。

虽然2020 年受新冠肺炎疫情影响,我国汽车消费市场也受到较大影响,各大汽车整车制造企业进入休眠状态,部分企业汽车类连接器销量的增速缓慢,在2020年的盈利水平有所下滑。但是也不乏有企业在2020年汽车市场遇冷的情况下,在车用连接器业务上实现逆势增长,车用连接器成为了2020年的重要营收增长点。

此外,消费电子市场给各企业带来的增量仍不容小觑,年报显示,消费电子版块成为了立讯精密、长盈精密、得润电子、胜蓝股份的高增长来源,分别占营收比重的88.45%、44.06%、46.22%、68.64%。

需要注意的是,目前存在的芯片供应紧张、原材料价格上涨等问题也将在未来一段时间内对多个连接器终端产业生产造成一定影响,也直接或间接的影响了连接器的生产和销售。

但从整体发展来看,接下来连接器发展仍将向好。2021年是“十四五”规划的开局之年,“新基建”、“碳达峰”、“碳中和”等政策将继续给连接器行业带来海量需求,且看接下来各大连接器企业将如何稳抓机遇,继续前行。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,否则将严格追究法律责任;

看看这9家连接器上市公司“成绩”如何!

本文围绕新能源汽车及其连接器市场规模、主流车载连接器种类、车企及部分连接器上市公司针对新能源汽车版块布局进行简析。

截止至10月31日,国内18家连接器上市公司已披露Q3财报。

截止至25日,这三家连接器上市企业已披露第三季度报告。

截止至4月30日,国内各大连接器上市公司均已公布了2021年Q1业绩报告。

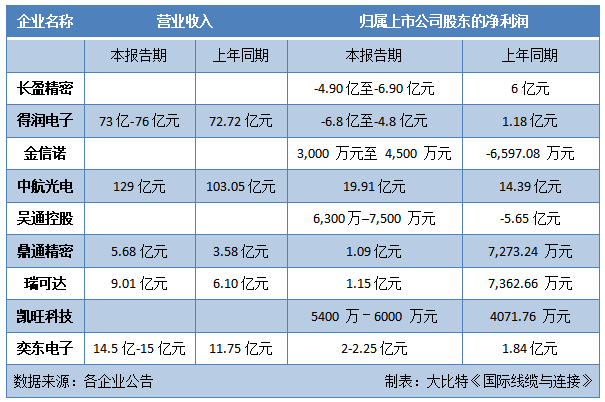

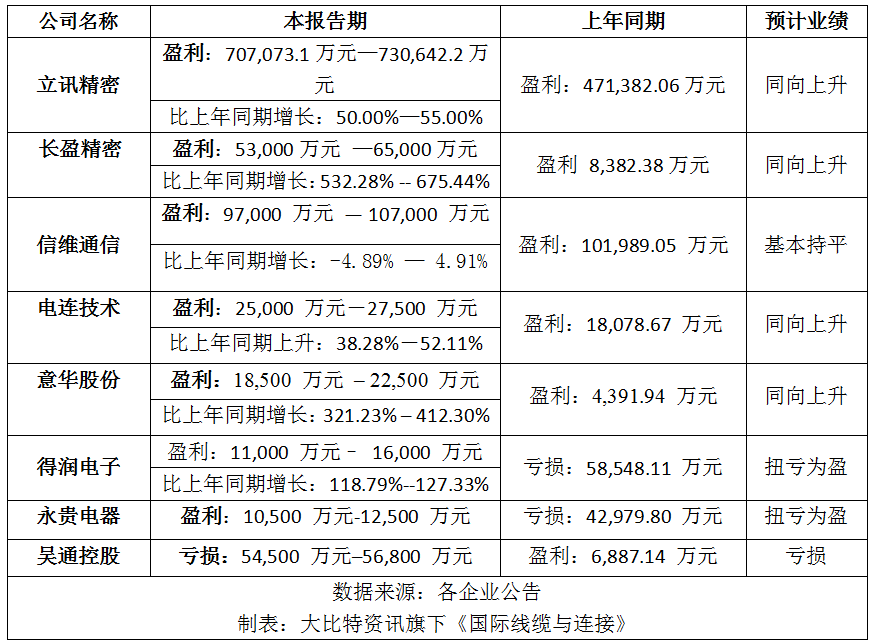

连接器上市公司于近期纷纷发布了2020年的业绩预告。截止至1月31日,14家连接器上市企业中已有9家发布了2020年业绩预告。

第一时间获取电子制造行业新鲜资讯和深度商业分析,请在微信公众账号中搜索“哔哥哔特商务网”或者“big-bit”,或用手机扫描左方二维码,即可获得哔哥哔特每日精华内容推送和最优搜索体验,并参与活动!

发表评论

订阅号

订阅号

服务号

服务号

视频号

视频号

抖音号

抖音号

哔哥哔特商务网

重视商业和技术性活动在推动行业服务工作方面

的重要作用,并与相关行业组织密切合作关系。