市场需求冲击 十大IC设计公司营收环比跌幅9.2%

2023-04-25 17:31:12 来源:半导体器件应用网 作者:半导体器件应用网 点击:2620

4月25日,TrendForce集邦咨询公布2022年第四季全球前十大IC设计业者营收状况。受全球通胀风险上升影响,以及2022下半年下游库存进入修正,IC设计业者对市况反转的反应也较晶圆代工业者更敏感与实时。

TrendForce集邦咨询表示,除了消费性终端整体消费力道弱,还有疫情、企业IT支出及云端服务供应商需求放缓等不利因素,均冲击了IC设计行业。数据显示,2022年第四季前十大IC设计业者总营收339.6亿美元,环比跌幅扩大至9.2%。

从前五IC设计业者营收来看,消费市场清冷及客户库存修正是影响第四季大部分IC设计业者营收下降的原因。高通(Qualcomm)智能手机与IoT两大产品业务营收分别环比减少22.6%及16.2%,导致第四季营收缩减至78.9亿美元,环比下跌20.3%,总营收排行仍位居第一。

博通(Broadcom)本次位居第二名,营收环比增长2.4%,约71.0亿美元,主要是服务器储存应用、宽带和无线网络等业务收入支撑,抵销库存修正的冲击。

英伟达(NVIDIA)第四季营收达59.3亿美元,环比减少2.7%,较前两季明显收敛,主要是RTX 40 series高阶显卡上市、车用需求维稳等因素支撑,游戏与车用领域营收均攀升,抵销部分来自数据中心与专业视觉化(Professional Visualization)领域的衰退。

超威(AMD)营收环比增长0.6%,受惠于数据中心客户EPYC平台CPU采用渗透率拉高,以及收购赛灵思(Xilinx)带动FPGA、DPU等业务,整体营收达56.0亿美元。

联发科(MediaTek)主要业务倚重智能手机及其他消费型产品芯片,因此冲击营收的力道最大,所有产品领域的营收均下滑,又以智能手机相关业务营收环比下跌约三成最高,第四季营收仅34.5亿美元,环比减少高达26.2%。

TrendForce集邦咨询表示,由于整体供应链库存持续修正,加上传统消费性淡季影响,除部分因新品上市带动买气,及供应链库存回补以外,市场需求仍弱,故预期今年第一季前十大IC设计业者营收仍将续跌,但环比跌幅会略为收敛。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,否则将严格追究法律责任;

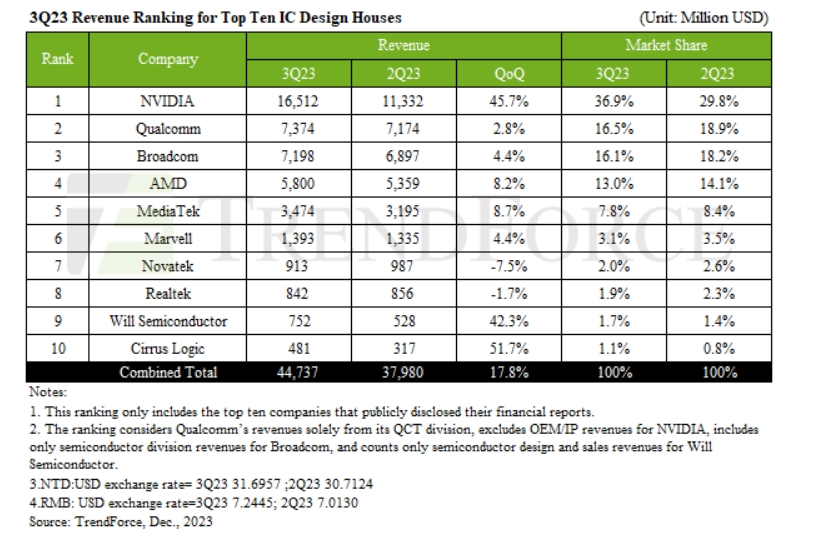

2023第三季度全球前十IC设计公司营收榜单新鲜出炉!英伟达以45.7%的增长率和165亿美元的营收,以高于第二名两倍多的收入遥遥领先。智能手机零部件的强劲需求使得Cirrus Logic超过MPS,登上榜单第十。

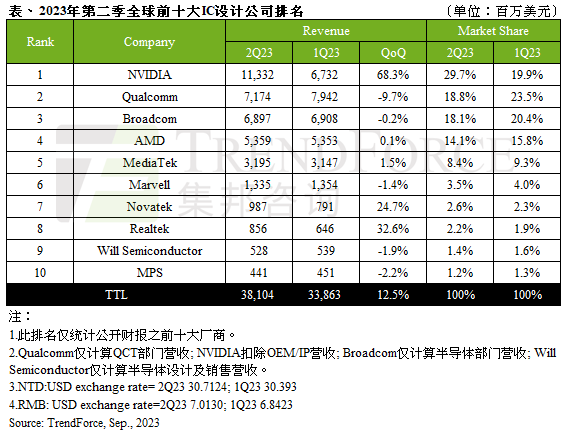

TrendForce集邦咨询表示,AI刺激相关供应链备货热潮,除了激励第二季全球前十大IC设计公司营收达381亿美元,环比增长12.5%,也推升NVIDIA(英伟达)在第二季正式取代Qualcomm(高通)登上全球IC设计公司龙头。

第一时间获取电子制造行业新鲜资讯和深度商业分析,请在微信公众账号中搜索“哔哥哔特商务网”或者“big-bit”,或用手机扫描左方二维码,即可获得哔哥哔特每日精华内容推送和最优搜索体验,并参与活动!

发表评论

订阅号

订阅号

服务号

服务号

视频号

视频号

抖音号

抖音号

哔哥哔特商务网

重视商业和技术性活动在推动行业服务工作方面

的重要作用,并与相关行业组织密切合作关系。