利润暴涨431.53%!东睦新能源软磁材料业务强劲

2024-08-21 09:36:29 来源:电子变压器与电感网 作者:陈泽香

【哔哥哔特导读】东睦股份发布2024半年度报告,业绩表现亮眼,能给软磁材料行业企业带来怎样的启示?

8月20日,东睦新材料集团股份有限公司(以下简称“东睦股份”,股票代码:600114)发布其2024年半年度报告,数据显示该公司在上半年实现了显著的增长,尤其是在软磁材料(SMC)领域表现出色,为行业内外提供了宝贵的市场布局启示。

报告显示,东睦股份上半年实现营收与净利润双飞跃。其中,营业收入2,353,079,066.50元(约23.53亿元),同比增长33.50%;更令人瞩目的是,上半年归属于上市公司股东的净利润达到189,595,382.66元(约1.90亿元),同比大幅增长431.53%。

01

单季营收创新高

复苏势头强劲

作为东睦股份的核心技术平台之一,软磁材料业务在上半年经历了从挑战到复苏的显著转变。尽管报告期初面临一定压力,但自第一季度起,软磁材料业务便展现出企稳回升的强劲动力。

到了第二季度更是火力全开,单季度软磁材料业务实现了2.76亿元的营业收入,不仅远超历史同期水平,更创下了新的业务纪录,成为推动公司整体业绩增长的关键力量。

软磁材料(图源东睦科达官网)

02

AI+新能源

双轮驱动业绩新篇章

2024上半年,东睦股份为何能发展这么猛?这离不开其在新兴领域的深度布局和精准定位。尤其是在AI算力建设大力发展的背景下,东睦股份积极顺应发展潮流,在上半年推进了金属软磁新型一体化电感等技术的研发和市场开拓。

最终,东睦股份实现芯片电感和服务器电源软磁材料销售收入 5229 万元。进一步丰富了产品线,增强了市场竞争力。

光伏储能领域成为公司软磁材料业务的最大增长点,收入占比高达35.94%,显示出东睦股份在新能源领域的深厚积累。

同时,新能源汽车市场的快速发展也为公司带来了可观的收入贡献,占比达到16.46%。随着新能源汽车与混合动力汽车渗透率的提升以及充电桩的普及,东睦股份的金属磁粉芯软磁材料及其器件市场需求还将持续井喷。

03

行业启示录:

前瞻布局,共驭新能源浪潮

随着国家能源局最新数据的揭晓,2024年上半年全国光伏装机量达到102.48GW,同比显著增长30.7%,全年更规划光伏新增装机量至少200GW,这标志着光伏储能行业正步入一个前所未有的黄金增长期,撬动着上游软磁材料行业的巨大需求。

Big-Bit产业研究室调研指出,每1GW光伏项目所需软磁材料约300吨,据此估算,2024年全球新增光伏装机约450GW,将带动至少13.5万吨的软磁材料需求。

中汽协数据显示,2024年上半年中国新能源汽车销量高达494.4万辆,同比增速达到32%,国产新能源汽车累计产销量已突破3000万辆大关。新能源汽车的普及,对高性能软磁材料的需求持续攀升。

据Big-Bit产业研究室测算,每辆新能源汽车平均消耗约13kg软磁材料,预计到2025年,全球新能源汽车产量将达到约2300万辆,届时软磁材料消耗量将接近30万吨。

面对如此庞大的市场需求与增长潜力,软磁材料行业企业如何把握机遇,实现前瞻性布局?东睦股份的先行一步为我们提供了宝贵启示。东睦股份敏锐洞察出新能源市场蕴含的商机,提前在光伏储能与新能源汽车领域精心布局,经过数年的积累,实现了业务的飞跃。

对于广大的软磁材料行业企业而言,也应持续关注软磁材料行业动态,准确把握新能源市场的发展趋势,将自身业务与市场需求紧密结合,实现精准定位,力求在市场需求爆发前,提前布局关键技术、产品线和供应链,以抢占市场先机,赢得竞争优势。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,否则将严格追究法律责任;

目前国内MHz高频低损耗铁氧体软磁材料开发进展如何?主要面临哪些挑战?其损耗大致在什么水平?离大规模量产还有多大距离?

龙磁科技拟投资2.56亿元建设软磁铁氧体原材料及磁芯项目,这又会带来怎样的影响?

近日,多家软磁材料企业宣布涨价!这会对磁性元件行业带来怎样的影响?

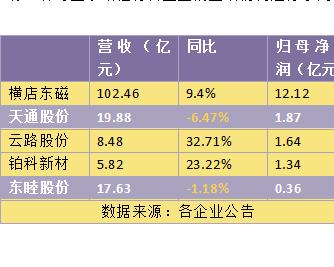

2023年软磁材料行业走向如何?哪些终端领域比较吃香?各家软磁材料企业半年度业绩报或许是一份“参考答案”。

作为软磁材料行业后来者,龙磁科技从2020年进入软磁行业,仅用不到3年的时间就迅速在该行业站稳了脚跟。

第一时间获取电子制造行业新鲜资讯和深度商业分析,请在微信公众账号中搜索“哔哥哔特商务网”或者“big-bit”,或用手机扫描左方二维码,即可获得哔哥哔特每日精华内容推送和最优搜索体验,并参与活动!

发表评论

订阅号

订阅号

服务号

服务号

视频号

视频号

抖音号

抖音号

哔哥哔特商务网

重视商业和技术性活动在推动行业服务工作方面

的重要作用,并与相关行业组织密切合作关系。